培训机构课程讲师费用如何灵活用工结算?

【案例场景】

教育培训机构行业逐渐精细化转变,现在,自由讲师规模大,形成最广阔的市场,据专业行业数据统计,市场规模达千亿以上,而自由讲师经纪规模现仅为3亿规模,市场容量为50亿左右,同时每年增长率约为30%以上。

虽然培训机构与讲师合作模式能够高效取得一定成绩。但由于讲师作为高收入群体,不愿意成为独家合作,培训机构招人难、用人难啊。

企业A,主要从事教育培训机构行业,其核心服务业务均为讲师授课,然后再分发佣金给讲师,

教育培训机构使用个人账户发工资时,有时图方便,没有对相应票据进行妥善保存,缴税时被索要发票很有必要的,很多时候,教育培训合同上的章和发票上的章不一样。虚开发票或者代开发票都是不合规的行为。

教育机构贷款容易退款难,教育培训机构鱼龙混杂,很多教育分期贷服务以及发票一查肯定是80%以上的企业有问题,教育培训机构会用不合规的方式签订贷款合同。

要注意,企业支付的手续费及佣金不得直接冲减服务协议或合同金额,并如实入账。也就是企业需要合规缴纳税收,高额税收如何减免?

【解决方案】

薪福多灵活用工平台深入解决不同行业用工问题、财税问题等,就是为了大幅降低企业经营成本。

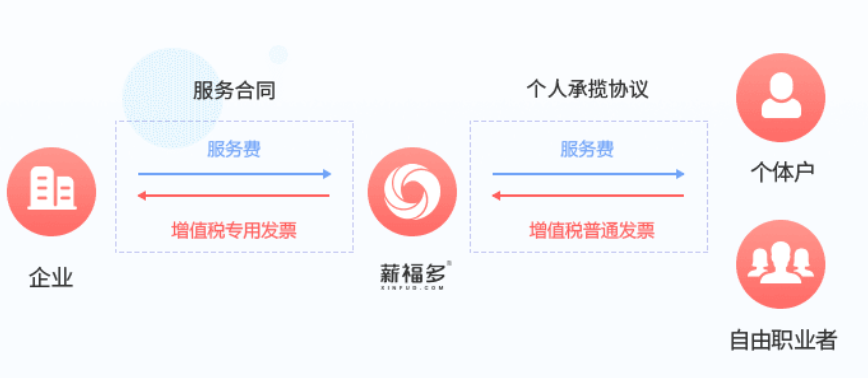

建议培训机构企业A采用众包用工模式助力企业转型升级,即,将部分业务外包给薪福多平台,薪福多分包给全国各地的自由职业者(代理)完成,假设是培训机构企业通过平台批量发放1000人的经营所得。

通过企业外包项目,企业可获得平台开具的6%增值税专用发票并完成进项抵扣,可列支成本。

?通过这样的合规税收筹划,还能使绝大多数培训机构企业不需要采用私账形式处理佣金,而让企业经营更加合规,无税务风险。

【方案效果】

采用方案前——

企业1000万元的发放可通过下面几种方式操作:

1、企业账外资金体系循环或买卖发票,违规操作,合规风险高

2、采用公对私结算佣金,因个人无法提供发票,不得在税前列支,多承担25%的企业所得税,同时个人税负高(20%-40%)

采用方案后——

将自由讲师的工作性质定性为个人经营模式,个人与公司之间无直接劳动雇佣关系,规避了用工风险,解决企业缺乏进项发票的问题,同时可以享受到1.5%的个税税收优惠政策,企业可获得6%增值税专用发票进行进项抵扣,可列支成本。

他们还看了

更多资讯

全流程灵活用工:如何寻找合适物流行业的灵活用工平台?

【薪福多】全国性人力资源综合服务机构,企业新一代人力资源经营伙伴。

金税四期实行之后,入驻税收优惠园区节税是否存在风险?

金税四期实行之后,入驻税收优惠园区节税是否存在风险?

灵活用工的好处 全行业灵活用工平台

全行业灵活用工平台哪个好

2023年灵活用工的前景如何?能不能成为未来10年的风口?

当前市场环境下,就业活力不足已经成为了一种常态,在这种背景下,随之而来的是招工难,管理难,规范难,风险高等问题越来越突出。中国就业市场的经济环境也期待一种新型灵活用工模式来激发市场的活力。

让流量社死的“金税四期”,中小企业得知道这几点

邓伦(1.06亿)虚构业务将个人劳务转为企业收入虚假申报、薇娅(13.41亿)瞒报收入及转换经营所得、范冰冰(8.84亿)阴阳合同、郑爽(2.99亿)阴阳合同……

车险佣金返点多,保险经纪公司如何节税?

另外,企业也会从原来的与保险经纪人直接(公对私)结算佣金费用,转变为在保险经纪公司与薪福多平台签订服务协议后,由薪福多与保险经纪人结算个人报酬,为个人代征代缴个税,真正的实现税务合法合规。

自由职业者佣金没有发票解决方案

如果想买专票来代替的童鞋,薪福多灵活用工平台劝你三思,请打住虚开发票的念头,法律是严肃的,企业更是需要懂税收筹划,倡导合理合规合法节税。

上海灵活用工平台哪家好?

上海灵活用工平台哪家好?薪福多灵活用工平台是最好的选择。据不完全统计,上海是全国“灵活用工”最高的一个城市。

个人刷短视频拿到返现红包,个税怎么处理?

现在的网络交易的促销活动真的是越来越激烈了,以前由于推出了“好评返现活动”导致某宝的产品评价已经失真,不能再作为购物的参考。当然在税务处理的时候,因为能评价的人通常都有购物,作为正常的销售折扣处理,就可以了。

立即咨询行业专家

获取专属降本增效方案